スマイル倶楽部

スマイル倶楽部

日本も世界も、現在は低金利が続いています。

以前の、金利が高い時期と同じようにお金を管理・運用しても、お金はなかなか増えません。

金利の変化を意識し、これからの運用について考えていきましょう。

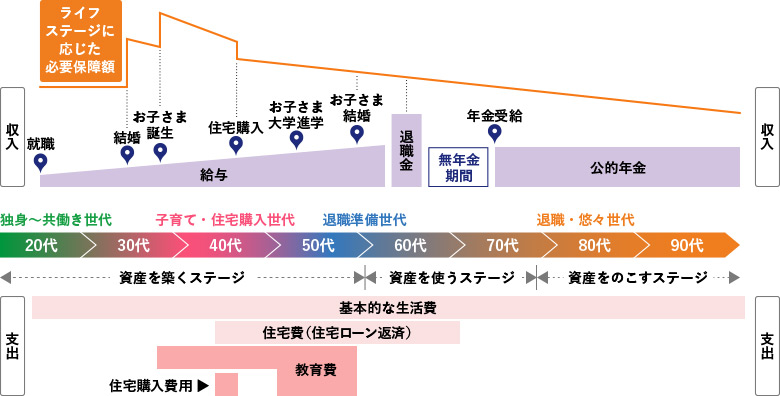

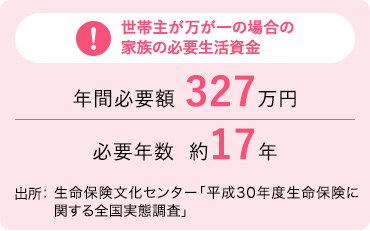

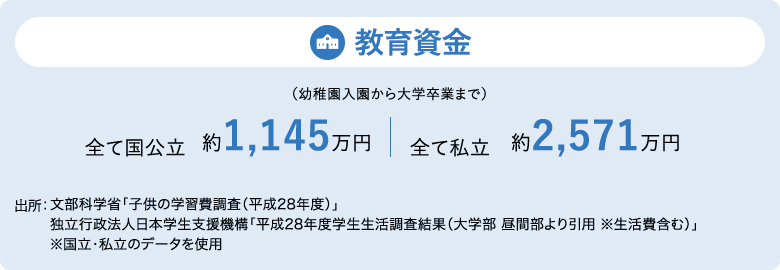

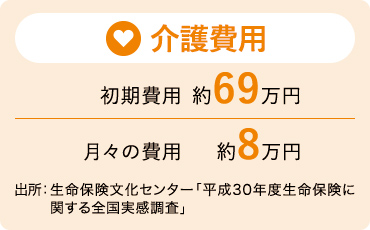

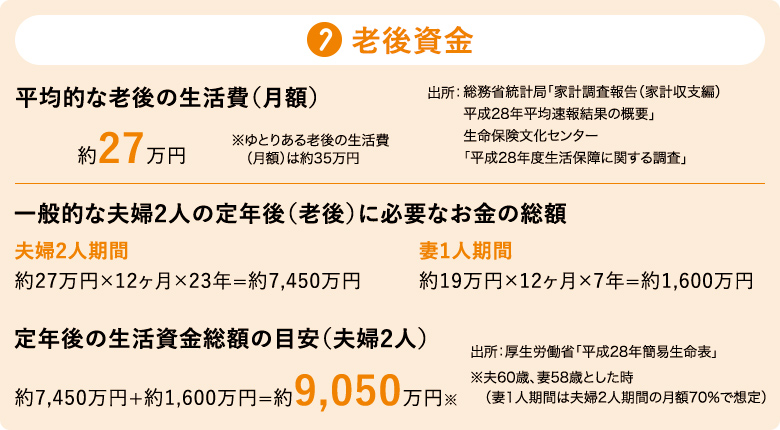

人生にはいろいろなイベントがあります。

しかしお金は、必要なときに

必要なだけあるとは限りません。

お金についての将来設計を行い、

必要となるお金をきちんと

準備していきましょう。

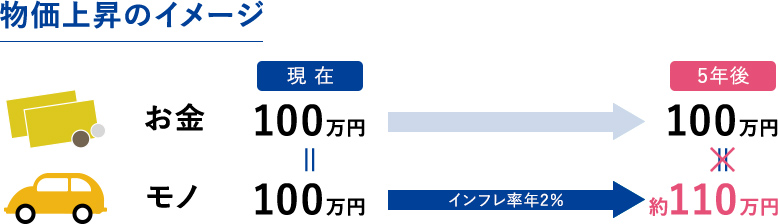

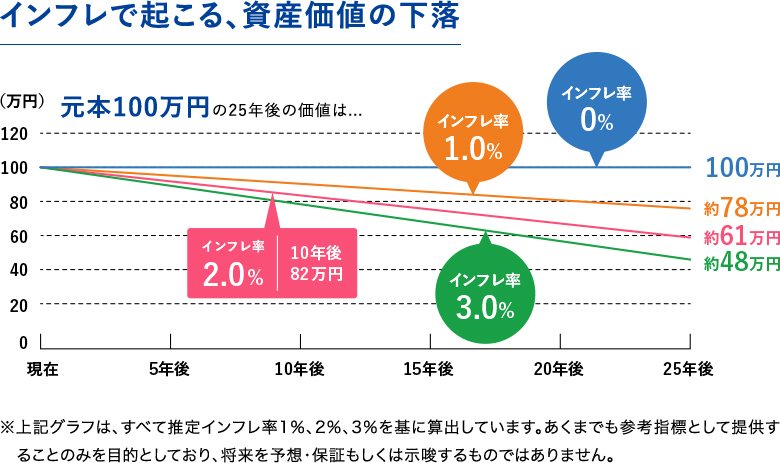

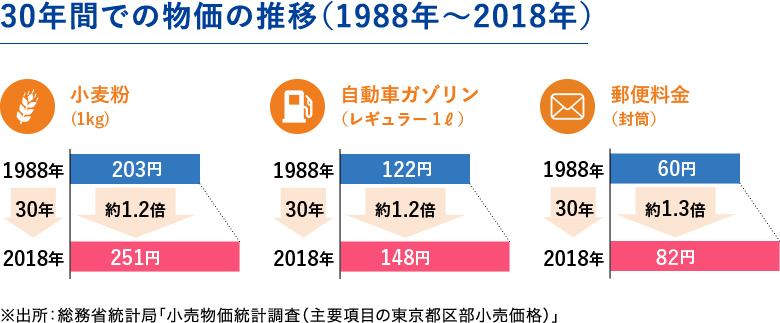

インフレ

インフレが進むと、

お金の実質的な価値は

年々低下することに!

インフレ(インフレーション)とは、

モノの価値(物価)が継続的に上がることです。

インフレが起こると、

お金の実質的な価値は低下します。

日本は長らく低金利が続いているため、

現金だけでは、買いたいものが

買えなくなってしまうかもしれません。

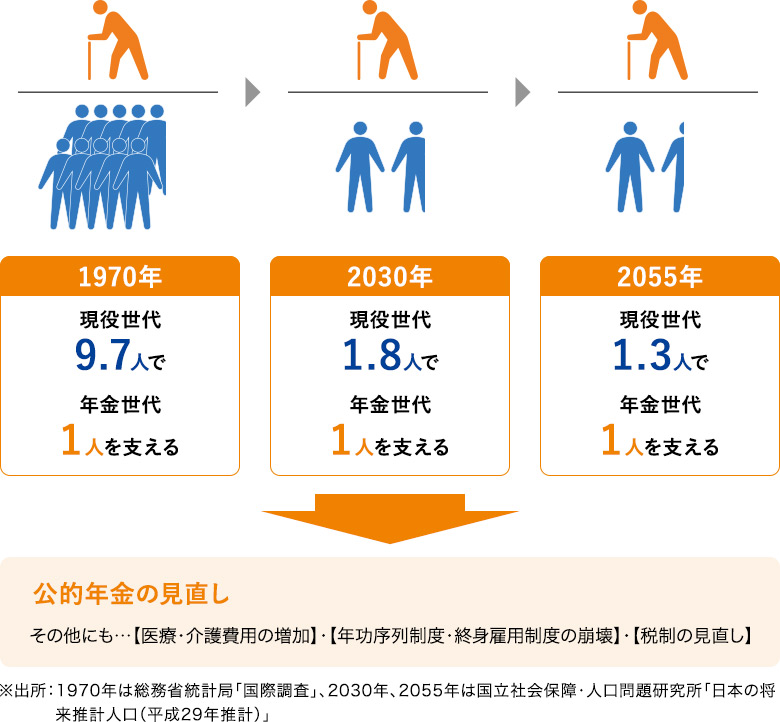

少子高齢化

少子高齢化が進むと、

現役世代の負担は増大していきます。

少子高齢化の影響で、引退世代の人口が

増加し、現役世代の人口が減少ています。

年金制度を支える現役世代が

減少することで、将来の公的年金に

不安が生じる可能性があります。